独身者に生命保険がいらない3つの理由【初心者向けにわかりやすく解説】

生命保険に入ろうか迷っている人「独身なんだけど、生命保険に入った方がいいのかな?もしもの事態になったときに迷惑かけないようにしたい。生命保険に入るべきかわかりやすく教えて。」

こういった要望に答えます。

本記事の内容

- 独身者に生命保険がいらない3つの理由

- 生命保険の2つのタイプ

- 独身者に生命保険がいらない理由①:自分が亡くなったときに金銭的に困る人がいない

3-1. 反論①:結婚相手はいなくても親にお金を残したい

3-2. 反論②:積立保険なら独身者でも貯蓄できてメリットがある - 独身者に生命保険がいらない理由②:高額療養費制度で医療費が安くなる

4-1. 高額療養費制度とは

4-2. 高額療養費制度の適用対象外となるもの - 40歳までの死亡率が極めて低い

5-1. 40歳の死亡者数は0.1%ほど

5-2. 日本人の2人に1人はがんになるけど - 独身者に生命保険がいらない3つの理由【まとめ】

こんにちは、カズです。

33歳、独身。

1,800万円ほどお金が貯まりました。

この記事ではお金にくわしい僕が生命保険がいらない理由をわかりやすく解説します。

3分で読めます。

独身者に生命保険がいらない3つの理由

独身者に生命保険は不要です。

もったいないので入るのはやめましょう。

その理由がこちら。

独身者に生命保険がいらない理由

- 自分が亡くなったときに金銭的に困る人がいない

- 高額療養費制度で医療費が安くなる

- 40歳までの死亡率が極めて低い

順に解説します。

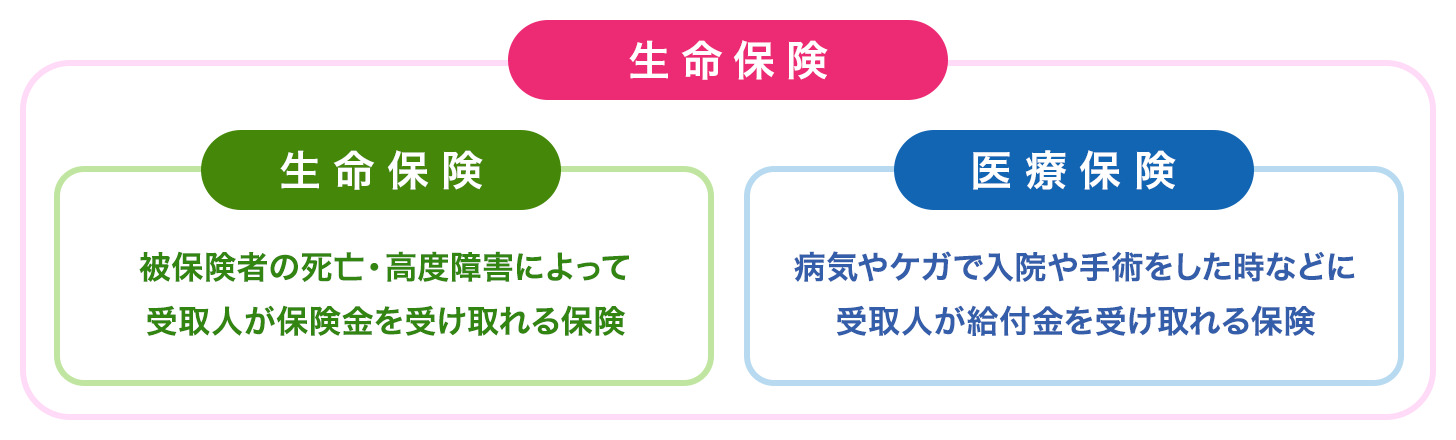

生命保険の2つのタイプ

医療保険には2つのタイプがあります。

生命保険と医療保険の違い

生命保険の種類

- 生命保険:

死亡したときに支払われる保険 - 医療保険:

病気やケガで入院したときに支払われる保険

図にすると以下のとおりです。

『生命保険』と『医療保険』。

しかし、結論としてはどちらも不要なので安心してくださいね。

独身者に生命保険がいらない理由①:自分が亡くなったときに金銭的に困る人がいない

生命保険はのこされた家族が生活できるように入るためのもの。

結婚していない人には不要です。

生命保険に入るお金を貯金したり投資に回したほうがいいです。

しかし、反論として以下のようなことを思うかもしれません。

反論①:結婚相手はいなくても親にお金を残したい

こう思ったあなたは家族思いの優しい人です。

素晴らしいですね。

両親に聞きました

少し僕の話ですが、両親に「自分が死んだら数千万のお金が入るのと、月数千円で美味しいものご馳走するのだったらどっちがいい?」と聞いたところ、迷わず「一緒に美味しいものを食べたい」と言われました。

その理由がこちら。

- お金を残してもらっても嬉しくない

『思い出』を残してほしい

生きているなら、同じ時間を共有して一緒に思い出を作りたいってことですね。

みなさんも一度、ご両親に確認されてみてはいかがですか?

反論②:積立保険なら独身者でも貯蓄できてメリットがある

これもよく聞く話ですが、騙されないようにしてください。

『積立保険を買う』ということは「異常に高いぼったくりの投資商品を買う」ということです。

積立保険がぼったくりである理由

- 買ったときに手数料がかかる

- 毎年の運用にも手数料がかかる

- 途中で解約すると損する

デメリットしかないですね。

満期まで積み立てればプラスになる?

積立型の保険なら返戻率がありますよね。

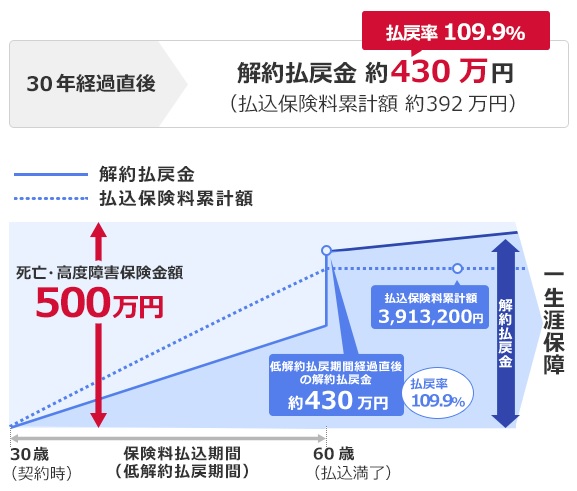

たとえばオリックス生命の終身保険ライズという金融商品の活用事例を紹介します。

30歳男性/月払保険料:10,870円/支払期間30年間

- 支払う保険料:

392万円 - 30年後に解約したときに戻ってくるお金:

約430万円 - 運用益:

約38万円 - 運用益(返戻率):

109.9%

30年も預けて、たったの10%しか増えていません。

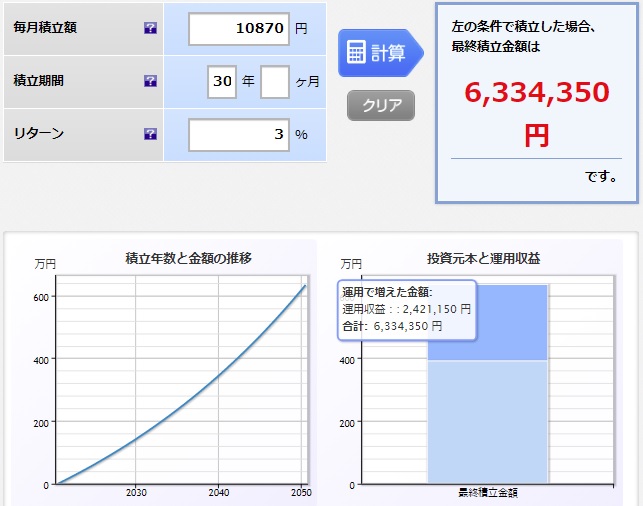

では、仮に積立保険に加入せずに同じ金額を年利3%で資産運用したらどうなるでしょうか?

毎月10,870円/年利3%/期間30年

- 支払う保険料:

392万円 - 30年後に解約したときに戻ってくるお金:

約633万円 - 運用益:

約241万円 - リターン:

年利3%

この年利3%というのはかなり控えめな数字でして、過去の実績では年利5%~7%くらいは狙えると思います。

くわしくは投機と投資の違いをわかりやすく解説【だれでも小金持ちになれる話】をご覧ください。

『積立保険を買う』ということは「異常に高いぼったくりの投資商品を買う」ということです。

独身者に生命保険がいらない理由②:高額療養費制度で医療費が安くなる

高額療養費制度というお得な制度をご存知ですか?

高額療養費制度とは

病気やケガで医療機関にかかるとき、健康保険証を提示すれば自己負担額は原則3割になりますよね。

もし支払いが数十万円や数百万円という高額な治療費の場合、自己負担上限によって負担を抑えてくれる制度です。

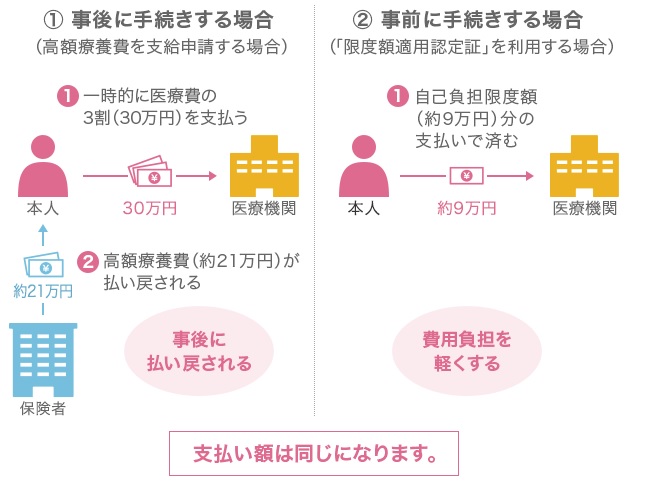

年収500万円/総治療費100万の場合

- 総治療費:

100万 - 健康保険証の提示で3割負担:

30万円の支払い - 高額療養費制度の利用:

個人負担9万円 - あとから差額の

21万円が払い戻される

という神サービス。

以下はファイザー株式会社の画像をお借りしています。

上記のとおりでして、説明では「事後申請」の流れでしたが、事前に申請することもできます。

高額療養費制度の適用対象外となるもの

健康保険証を提示しても保険適用対象外になるサービスです。

具体的には以下のサービスになります。

高額療養費制度でカバーされないもの

- 先進医療

- 治療以外の医療行為(美容整形・レーシック等)

- 保険対象外の医薬品

- 病院の個室(差額ベッド代)

健康保険制度の理念が『必要最低限・平等』なので、その理念から外れるものが対象外になります。

40歳までの死亡率が極めて低い

人は思ったより死にません。

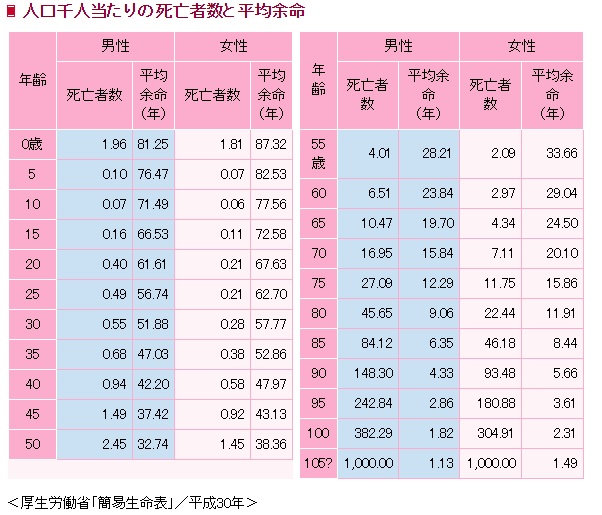

40歳の死亡者数は0.1%ほど

40歳の死亡者数は1,000人につき男性が0.94人、女性は0.58人です。

1,000人の40歳男性がいれば、1年後に生存している数が約999人。

確率はかなり低いですね。

以下は生命保険文化センターによるデータです。

日本人の2人に1人はがんになるけど

20歳~40歳の人が、今後10年でがんになる確率は0%~0.5%。

治療費は高額療養費制度のおかげで、3人に2人は50万円~100万円の自己負担で済んでいます。

治療費に関してはあまり負担にならないので安心してくださいね。

独身者に生命保険がいらない3つの理由【まとめ】

独身者に生命保険は不要です。

独身者に生命保険がいらない理由

- 自分が亡くなったときに金銭的に困る人がいない

- 高額療養費制度で医療費が安くなる

- 40歳までの死亡率が極めて低い

もったいないので入るのはやめましょう。

特に独身の場合、セールスマンが貯蓄のメリットを押してきますが、騙されてはいけません。

- 貯蓄は貯蓄

- 保険は保険

- 投資は投資

シンプルに考えるべきですね。

混ぜるな危険!です。

一緒に独身生活を楽しみましょう。

人気記事【超初心者向け】楽天経済圏の作り方【楽天せどりを始めよう】

人気記事【楽天モバイル】二台持ちが最強である5つの理由【圧倒的メリットあり】

人気記事【完全初心者向け】楽天ポイントせどりの始め方【1ヶ月で達成可能】

人気記事SBIネオモバイル証券は200ポイントたまってお得!【投資家になろう】

人気記事【これを見るだけでOK】ヤフーショッピングせどりの準備方法

人気記事【中国輸入の始め方】メルカリのリサーチ方法を徹底解説【ブログ】