NISAがよくわからない人に超かんたん解説【初心者向け】【今すぐやるべき】

NISAがよくわからない人「NISAってよく聞くけど、正直よくわからない。初心者にもわかりやすく解説してほしい。あとおすすめの投資先があればついでに聞きたいな。」

こういった要望に答えます。

本記事の内容

- NISAがよくわからない人に超かんたん解説【初心者向け】

1-1. 株式投資で得た利益には20%の税金がかかる

1-2. NISAとつみたてNISA

1-3. 1年ごとにNISA枠とつみたてNISA枠を変更可能

1-4. NISA口座は1つしか作れない

1-5. おすすめ動画の紹介 - つみたてNISAの年間40万は物足りない?

2-1. 将来のリターンを計算してみる - 年率5%のリターンが見込める投資先【必見です】

こんにちは、カズです。

この記事を書いている僕は、30代で1,500万円ほどを資産運用しています。

22歳から投資を始めており順調に資産が増えています。

こういった背景の僕が、今回は初心者向けにNISAについてわかりやすく解説します。

これから資産運用したいと考えている人はお得なので絶対に知っておくべき情報ですよ。

NISAがよくわからない人に超かんたん解説【初心者向け】

NISAとは、簡単にいうと「税金面でお得な制度」です。

政府が投資を促進するために始めた制度でして、資産運用をするなら必須の知識です。

株式投資で得た利益には20%の税金がかかる

意外かもしれませんが、株式投資で得た利益には20%の税金がかかります。

例えば、投資の利益が100万円だった場合、そのうち20万円を国に納める必要があります。なので手元に残るのは80万円です。

でもNISAの特別枠を使えば、国に納税することなく、まるまる100万円を手に入れることが出来るんです。

- 一般口座:100万円の利益を売却 → 20%税金かかる → 80万円が手元に残る

- NISA口座:100万円の利益を売却 → 100万円が手元に残る

めちゃくちゃお得なので、絶対に利用すべきです。

そんなにお得だったら、みんなNISA口座だけで取引したらいいんじゃない?

って思いませんか?

そうしたいのですが、残念ながらNISA口座にはいくつかの制限があります。

NISA口座の制限

- 年間の購入限度額が決まっている:

例)年間120万円まで - 特定の金融商品しか買えない:

例)投資信託 - NISA口座は1つしか作れない:

例)SBI証券と楽天証券の併用不可

内容を深堀りします。

NISAとつみたてNISA

じつは「NISA口座」は2種類のタイプに分かれます。

- つみたてNISA:

長期投資向け - NISA:

短期投資向け

上記のとおりでして、どちらか1つを選択する必要があります。

一般的に投資初心者は「つみたてNISA」がおすすめと言われています。

詳しい違いは以下のとおり。

※出典元:SBI証券NISA解説サイト

これに関しては、どちらが正解!というのはなく好みになります。

僕は「つみたてNISA」を選択しています。

つみたてNISAが合っている人

- 初心者向け

- 少額で長期的にコツコツやっていきたい

- ある程度運用はプロに任せたい(投資信託)

NISAが合っている人

- 大きな額で取引したい

- 自分でどの株を買うかを個別に決めたい

1年ごとにNISA枠とつみたてNISA枠を変更可能

悩んじゃって、どっちにするか決められない。。。

1年ごとに選択できるので心配しなくてOKです。

NISA枠を変更する例

- 1年目:とりあえず少額でコツコツ。年間40万円の非課税枠

- 2年目:運用に慣れてきたので、

つみたてNISA → NISAに変更

→1年目の枠は40万円(非課税期間20年間)

→2年目の枠は120万円(非課税期間5年間)

こんな感じで併用できます♪

とはいえ、長期的にコツコツと積み立てていくのであれば方針変更せずに「つみたてNISA」を継続したほうが良いです。

NISA口座は1つしか作れない

証券口座は複数作れますが、NISA口座は1つしか作れません。

- 証券口座A:メインの口座:

[NISA口座を併せて開設] - 証券口座B:サブの口座

- 証券口座C:サブの口座

このような構成になります。

もちろんメインの証券口座だけの開設もOKですが、サブの証券会社のNISA口座開設は避けましよう。

おすすめ動画の紹介

NISAを解説した動画を2本紹介します。

僕の個人的な意見ですが、アニメで解説した方が頭に入ってくるのでアニメ紹介します笑

こちらが8分の動画。

こちらが13分の動画。こっちは今回触れなかったジュニアNISAについても解説しています。

つみたてNISAの年間40万は物足りない?

NISAは年間120万なのに、つみたてNISAは年間40万円までしか非課税枠がありません。

年間40万円くらいで意味あるの?って思いませんか?

将来のリターンを計算してみる

年間40万円ということは毎月3万円投資すれば年間36万円になります。

これで20年間投資した想定で将来のリターンを計算してみます。

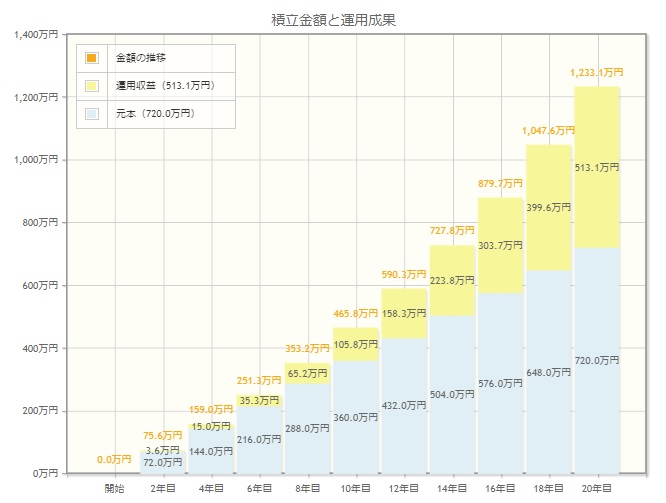

毎月3万円/年利5%/期間20年

元手700万に対して約513万が利益になります。

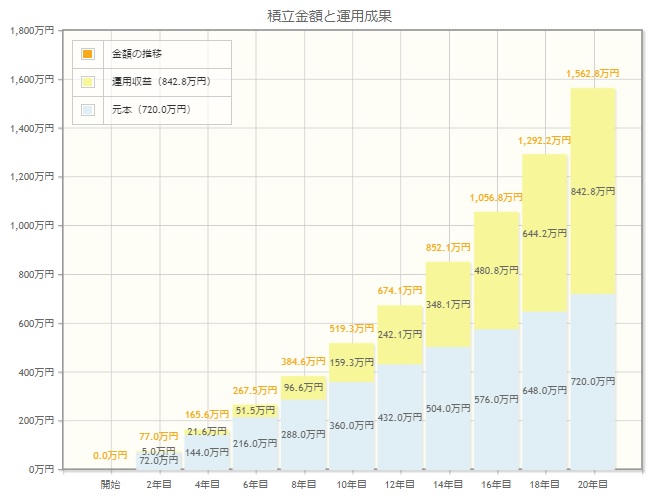

毎月3万円/年利7%/期間20年

元手700万に対して約842万が利益になります。

すごくないですか???

年率5%のリターンが見込める投資先【必見です】

以下のデータはアメリカのS&P500という株価指数でして、日本でいうところのTOPIXのようなものに投資した場合のリターンです。

2020年5月時点ではコロナショックの影響で大きく下落していますが、5年、10年と長期に積み立てればプラスになります。

短期では負けるかもしれないけれど長期ではプラスになる。

それが僕の結論です。

日本株じゃなくてアメリカ株がオススメの理由は【比較】日本株とアメリカ株の実績【どっちに投資すべき】で解説しています。

おすすめの投資信託

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

このあたりがおすすめです。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数に連動するインデックスファンド。

S&P500は代表的な500銘柄の株価を基に算出されます。

楽天・全米株式インデックス・ファンド

米国株式市場の投資可能銘柄のほぼ100%をカバーする3,600銘柄に投資。

こちらはアメリカ市場全体を買うイメージになります。

証券口座をまだ作ってない人は以下の2つから選んでおけば間違いないですよ。

手数料の安い証券会社

- SBI証券

- 楽天証券

投資は早く始めれば始めるほど複利の効果が得られ、大きなリターンが望めます。

40代より30代、30代より20代。

早く始めた人ほど有利です。

口座開設はこちらからできますよ^^

【これを読むだけでOK】株の口座開設方法を初心者向けに解説します

株式投資を始めたいけどどうすればいいのかな?とお悩みの方に口座開設の具体的な方法をまとめました。これから投資を始める初心者向けにわかりやすく解説しています。開設手順でつまづきやすい点を整理しておりますので是非ご覧ください。