銀行で投資信託を買うのはやめたほうがいい理由【初心者向けに解説】

投資信託に興味がある人「銀行からおすすめの投資信託買いませんか?って提案されたんだけど買っていいのかな?信じていいの?だれか教えて。」

こういった疑問に答えます。

本記事の内容

- 銀行で投資信託を買うのはやめたほうがいい理由【初心者向けに解説】

- 銀行員のおすすめは銀行が儲かる商品

2-1. 銀行の手数料

2-2. ネット証券の手数料 - 銀行員は運用成績が良い投資信託をおすすめしていない

3-1. 【実例】現在人気「ニッセイ世界リートオープン(毎月決算型)」の検証

3-2. 【実例】過去人気「ワールド・リート・オープン(毎月決算型)」の検証 - 銀行で投資信託を買うのはやめたほうがいい理由【まとめ】

こんにちは、カズです。

投資歴9年の投資家です。

恥ずかしい話ですが、これまで数々の失敗をしてきました。

失敗して、失敗して、失敗して。。。

そのたびに学びました。

バカですね、はい笑

でも失敗を繰り返していくうちに知識がついてきて今では投資で勝てるようになりました。

失敗を経験せずに成功してもらいたい。

その思いで書いています。

この記事では『投資信託を銀行で買ってはいけないただ一つの理由』を実際のデータを使ってわかりやすく解説しています。

この記事は無料で公開するのがもったいないくらい有益な情報です。

これから100万円の投資を考えてる人がいたら、この記事を読むだけで3万円得します。

断言しますがウソではありません。

この記事を読んでいただければ分かりますので3分だけお付き合いください。

銀行で投資信託を買うのはやめたほうがいい理由【初心者向けに解説】

それは銀行員があなたを利用して自分だけ儲けようとしているからです。

儲かるのは銀行(金融機関)だけです。

ぶっちゃけ、銀行員はあなたを「なにもしらない鴨が葱を背負ってきたバカな客」と思っています。

内容を深堀りします。

銀行員のおすすめは銀行が儲かる商品

銀行員がおすすめするのは銀行が儲かる商品です。

つまり『銀行に手数料が多く入る商品』です。

銀行の手数料

以下はある大手銀行の2020年4月度の投資信託販売ランキングです。

第2位になっている「ニッセイ世界リートオープン(毎月決算型)」を例に解説します。

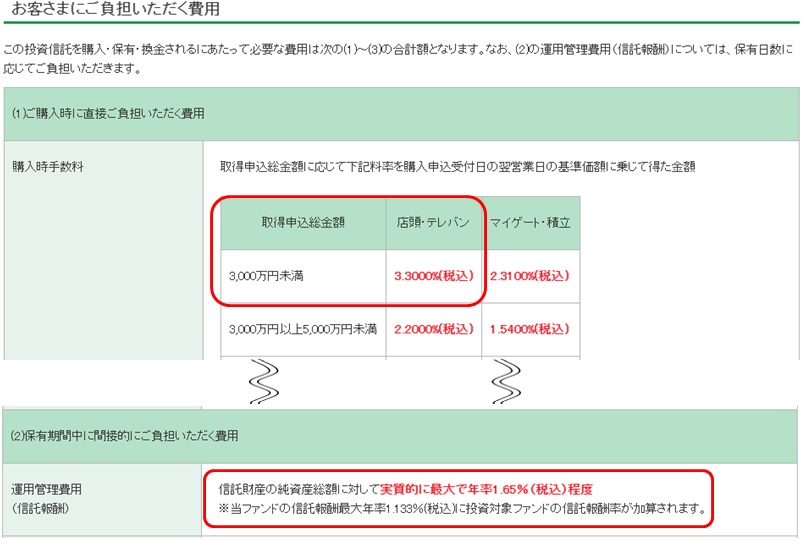

この商品を購入するのに必要な経費は以下のとおり。

手数料

| 購入時手数料 | 信託報酬(年間の維持費) |

| 3.3%(税込) | 1.65%(税込) |

購入して1年保有するだけで4.95%の手数料が取られてしまいます。

つまり100万円で購入した場合、

- 購入時手数料(33,000円) + 信託報酬(16,500円) =

49,500円

5万円も取られてしまします。ネット証券の手数料

ではネット証券ではどうでしょうか?

今回は楽天証券を例にご紹介します。

手数料

| 購入時手数料 | 信託報酬(年間の維持費) |

| 0% | 1.65%(税込) |

なんと購入手数料0円です。

さきほどの銀行と比較します。

手数料

| 購入場所 | 購入時手数料 | 信託報酬(年間の維持費) |

| 銀行 | 3.3% | 1.65%(税込) |

| ネット証券 | 0% | 1.65%(税込) |

信じられないかもしれませんが、同じ商品なのに銀行で買うと3万3000円必要で、ネット証券だと無料です。

同じ商品なのでどちらで購入しても運用成績は必ず同じになります。

だから銀行に投資信託を購入すると損します。

これが冒頭にお伝えした『3万円得する理由』です。

銀行員は運用成績が良い投資信託をおすすめしていない

投資信託に興味がある人「信頼ある銀行員さんがおすすめしているんだから多少手数料が高くても長期的には儲かるんじゃないの?投資初心者で詳しくないからおすすめの商品買おうかな。」

だめです!

お願いだからやめてください。

その理由を解説します。

【実例】現在人気「ニッセイ世界リートオープン(毎月決算型)」の検証

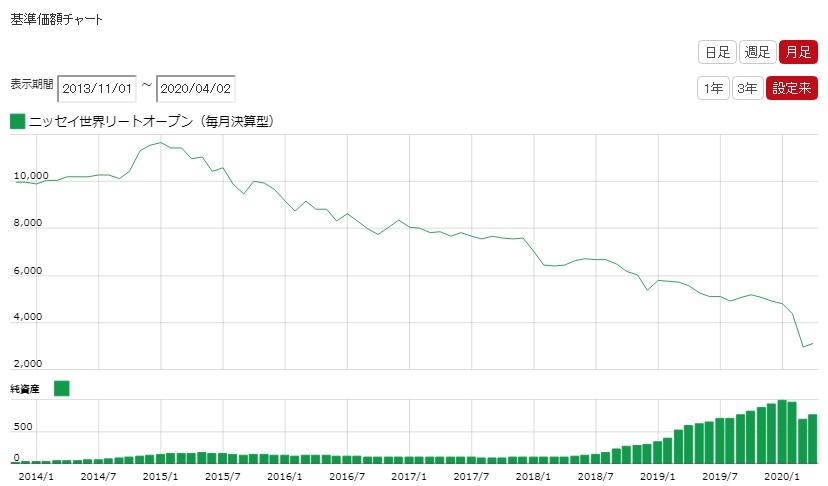

こちらを見てください。

上記は「ニッセイ世界リートオープン(毎月決算型)」の基準価額の推移です。

こんな商品がおすすめのはずがありません。

とはいえ、この商品が売れる理由があります。

それは「毎月決算型」だということです。

わかりやすいように例を出します。

お父さん「今月30万円稼いだわ。儲けたからお小遣い1万円あげるね。」

子ども「わーい。パパありがとう♪」

このように毎月投資家にお小遣いをくれるのが「毎月決算型」の投資信託です。

銀行員は「投資ながら毎月分配金まで入ります。お小遣いみたいでお得ですよ~」と甘く囁くのです。

なぜなら僕が「毎月決算型」を買って失敗したから!笑

見事に損しました。

あたしってほんとバカ。

ではその真相をお伝えします。

「毎月決算型」は2つのポイントを押さえてください。

ポイント

- 分配金:

[毎月もらえるお小遣い] - 基準価額:

[お父さんの貯金]

上記のとおり。

以下は「ニッセイ世界リートオープン(毎月決算型)」のチャートです。

「毎月決算型」のほとんどの投資信託は基準価額が下がっているのに同じ額の分配金を払い続けています。

何が問題かを説明します。

お父さん「リストラされて儲け0円や。でもお小遣い1万円あげるね。」

子ども「わーい。パパありがとう♪」

お父さん「貯金減ったけど子供が喜んでるから良しとしとくか。」

でもこれがまかり通ってます。

それを繰り返した先に行きつくのはこうです。

お父さん「ごめん。お父さんほとんど貯金なくなってもた。だからお小遣い5,000円に減額させて」

子ども「そんなバカな!お父さん...」

こうなります。

【実例】過去人気「ワールド・リート・オープン(毎月決算型)」の検証

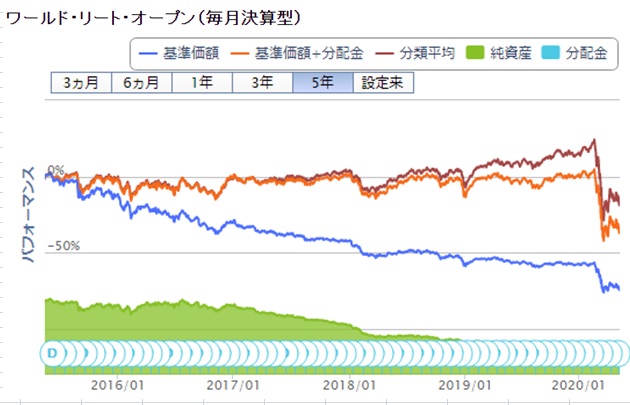

実際に僕が購入した「毎月決算型」の投資信託をご紹介しましょう。

その名は「ワールド・リート・オープン(毎月決算型)」。

そのチャートがこちらです。

どうですか?

今人気の「ニッセイ世界リートオープン(毎月決算型)」とほぼ同じ形ですよね。

では毎月分配額はどうなったか?

基準額と分配金

| 日付 | 基準価額(貯金) | 分配金(お小遣い) |

| 2007年2月13日 | 17,490円 | 100円 |

| 2008年12月10日 | 4,851円 | 75円 |

| 2012年2月10日 | 4,106円 | 65円 |

| 2017年2月10日 | 3,190円 | 50円 |

| 2018年2月13日 | 2,375円 | 35円 |

| 2019年2月12日 | 2,206円 | 20円 |

| 2020年2月10日 | 1,626円 | 10円 |

どうですか?

言った通りでしょ。

基準価額(貯金)が下がれば分配金(お小遣い)は減るんです。

当たり前です。

僕らの資産形成も同じですが投資信託というのは長期でこつこつ積み立てて資産を増やしていく投資方法です。

それは運用先のファンドも同じで、増えていく資金(貯金)と複利の効果で利益を伸ばしていくのです。

それを自分の体力(貯金)を減らしながら身を削って分配していけばいつか必ず損します。

複利の効果をまったく生かせていないなんて投資信託として『欠陥商品』です。

本当にお願いだからこんな商品買わないでください。

銀行で投資信託を買うのはやめたほうがいい理由【まとめ】

『投資信託を銀行で買ってはいけないただ一つの理由』は銀行員があなたを騙して『銀行の儲かる商品』を売りつけているからです。

以下がこの記事のまとめです。

銀行で投資信託を買うのはやめたほうがいい理由

- 銀行員のおすすめは銀行が儲かる商品

- 投資家が儲かる商品ではない

- 投資信託を買うなら手数料の安いネット証券で買うべき

- 人気ランキングに惑わされるな

- 「毎月決算型」投資信託は間違っても買うな

以下にアニメで解説した動画がありますので興味のある方はご覧ください。

最後までご覧いただきありがとうございました^^

人気記事【超初心者向け】楽天経済圏の作り方【楽天せどりを始めよう】

人気記事【楽天モバイル】二台持ちが最強である5つの理由【圧倒的メリットあり】

人気記事【完全初心者向け】楽天ポイントせどりの始め方【1ヶ月で達成可能】

人気記事SBIネオモバイル証券は200ポイントたまってお得!【投資家になろう】