金融危機への爆弾「ローン担保証券(CLO)」を徹底解説

CLOに興味がある人「最近CLOって単語を聞く事が多いけど何だろう?リーマンショックの再来っていう話もあるけど本当なの?」

こういった疑問に答えます。

東京新聞の記事にはCLOの危険性が次のように書かれています。

大手金融機関が、信用力の低い米国企業向けの貸出債権を束ねた金融商品「ローン担保証券」(CLO)への投資を急増させている。

CLOの仕組みは、二〇〇八年にリーマン・ショックを引き起こしたサブプライム住宅ローンの関連商品と類似する。

では、解説していきます。

CLOは見えない爆弾(商品)が詰まった詰め合わせセット

CLOは信用力の低い企業向けに貸しているお金(レバレッジローン)を100社から200社に束ねて証券化した金融商品です。

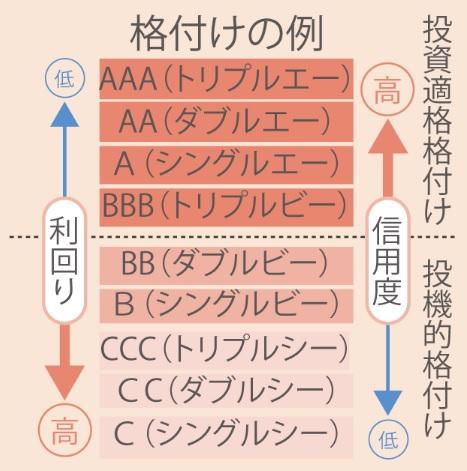

レバレッジローンとは「欧米において、主に投資適格未満(BB格相当以下)の信用力が低い企業に対して行われる融資(ローン)」のことを言います。

一般的に、格付けの高い債券ほど利回りは低く、格付けの低い債券ほど利回りは高くなり、BBB以上の格付けを信用度が比較的良好だと考えられる「投資適格格付け」、BB以下を信用度が低いと考えられる「投機的格付け」といいます。

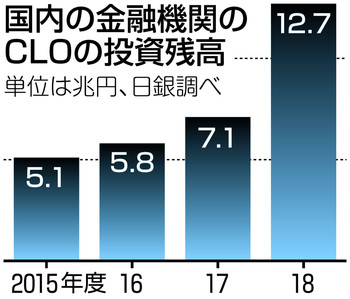

その投資に適さないジャンルであるCLO商品の保有額が年々増加しており、いまバカ売れ状態です。

出典:東京新聞

じゃあ、なぜ投資に適さない格付けの融資を束ねてパッケージ化した商品が売れているんでしょうか?

それは、投資に対するリターンが大きいからです。

つまり、こうなります。

原因は国内での安定的な資金運用先がなくなったからです。

今国債の金利は10年物に至るまでマイナスで、それよりも期間が長いものでも15年債でやっと0.16%、一番長い40年債で0.574%と雀の涙ほどの金利しか付きません。

だから、よりハイリスク・ハイリターンの商品を買わなければ利益が取れないのです。

日本の銀行は欧米のCLOの「3分の1相当を購入している」というデータが明らかになっています。

なぜ爆弾なのか?

それは中身がわからないからです。

普通銀行が企業に対して融資する場合、信用できる企業なのか?ちゃんと返済できそうなのか?をチェックします。

それで問題なさそうなら融資する、という手順を踏みます。

しかし、CLOの場合は100社から200社がパッケージされているため個別に審査することは厳しいです。

なので、『格付け会社の格付けが高いCLO商品を買えば、信用があり安心』ということになっています。

今、日本で買われているCLOのほどんどは格付け最高ランクAAAの評価のものばかりです。だから安心、という理屈ですが本当にそうでしょうか?

もともとがBB以下の信用度が低い企業の融資を束ねたものなのに、どうして格付けが最高ランクAAAになるんでしょう?

リスクが分散されているから、という理屈は詭弁だと思っています。

実際、リーマンショック時にはAAA格のうち相応の額がAA格に格下げされており、AAAだから絶対安心!というわけではありません。

また、2019年10月に発表された日本銀行による金融システムレポートによると以下のように述べられています。

AAA格でも1割程度の価格下落が発生するほか、AA・A格に格下げされた場合には、2割から3割の価格下落が発生する

日本のどの銀行がCLOを保有しているか?

保有率の高い順に載せます。

| 第1位 | 農林中央金庫(農林中金) | 7兆9,000億円 |

| 第2位 | 三菱UFJフィナンシャル・グループ | 7兆9,000億円 |

| 第3位 | ゆうちょ銀行 | 1兆5241億円 |

この三つの金融機関の保有分が国内の残高の大半を占めています。

中でも、農林中金が突出していますね。

これが農林中金が危ないと言われている根拠です。

このCLOは今回の新型コロナウイルスやOPEC会議の交渉決裂による原油安によってアメリカのシェールオイル企業が倒産すると、日本に影響が出ます。

仮に企業が倒産した場合、その債権(CLO)を保有する金融機関の資金繰りが困難になり、新型コロナウイルスによる景気悪化と共に、ダブルで世界経済に打撃を与えかねません。

そうなれば、現在の経済危機だけではなく、リーマン・ショック級の金融危機にまで発展する可能性もありますので、今後の動向を注視してきましょう。